Ihr Arbeitgeber übernimmt keine Seminarkosten? Sie sind arbeitssuchend oder im Sabbatical? Oder Sie sind selbständig bzw. freiberuflich tätig? – Auch dann müssen Sie nicht alle Weiterbildungskosten selbst tragen. Der Staat unterstützt Ihre Investitionen in die berufliche Bildung und gibt Ihnen über die Steuerklärung einen Großteil der Aufwendungen zurück. Das sollten Sie bei der Entscheidung bezüglich einer Trainingsteilnahme unbedingt berücksichtigen!

Damit das Finanzamt Ihr Seminar steuerlich anerkennt, muss der berufliche Bezug gegeben sein. Das bedeutet aber nicht, dass die Schulung in einem engen fachlichen Zusammenhang mit Ihrem Beruf stehen muss. In den letzten Jahren wird nicht mehr so stark zwischen fachlichen Fortbildungen und beruflichen Weiterbildungen unterschieden. Entscheidend ist nur, dass die Bildungsmaßnahme die Fertigkeiten und Kenntnisse fördert, die für Ihr jetziges oder auch zukünftiges Berufsleben relevant sind. Die Bildungsmaßnahme muss Ihnen ermöglichen, Ihre „berufliche Handlungsfähigkeit zu erhalten und anzupassen oder zu erweitern und beruflich aufzusteigen“ (Berufsbildungsgesetz – BBiG § 1 (4)). Die Tatsache ist gerade in Phasen der beruflichen Neuorientierung besonders interessant.

So kann beispielsweise ein Manager keine Kosten für einen Kochkurs von der Steuer absetzen, da hier eine private Veranlassung offensichtlich ist. Ein Design Thinking- oder Lean Management-Seminar wird dagegen für Führungskräfte normalerweise problemlos als beruflich bedingt anerkannt.

Auch Seminare der TrainingsManufaktur sind Fortbildungs- bzw. Weiterbildungsmaßnahmen und lassen sich als solche steuerlich geltend machen.

Im Zweifel hilft es, dem Finanzbeamten eine detaillierte Beschreibung der Trainingsinhalte mit der Steuererklärung mitzusenden. Hierzu erhalten Sie von uns direkt nach Ihrer Anfrage eine ausführliche Seminarbeschreibung. Arbeitnehmer haben außerdem die Möglichkeit, sich die Relevanz des Themas für den Job vom Arbeitgeber bescheinigen zu lassen.

Nachdem Sie an einem Seminar teilgenommen haben, können Sie folgende Kosten absetzen:

- Seminarpreis

- Übernachtungskosten (Hotel)

- Verpflegungskosten (Essen und Trinken außer Haus)

- Fahrtkosten (Flug- oder Bahntickets, Kilometerpauschale)

- Arbeitsmittel (Fachbücher, Schreibzeug, Schreibtischstühle und Taschen)

- Kosten für den häuslichen Arbeitsplatz, wenn Sie sich dort vor- oder nachbereiten

Denken Sie also daran, neben der Seminarrechnung alle weiteren relevanten Belege zu sammeln!

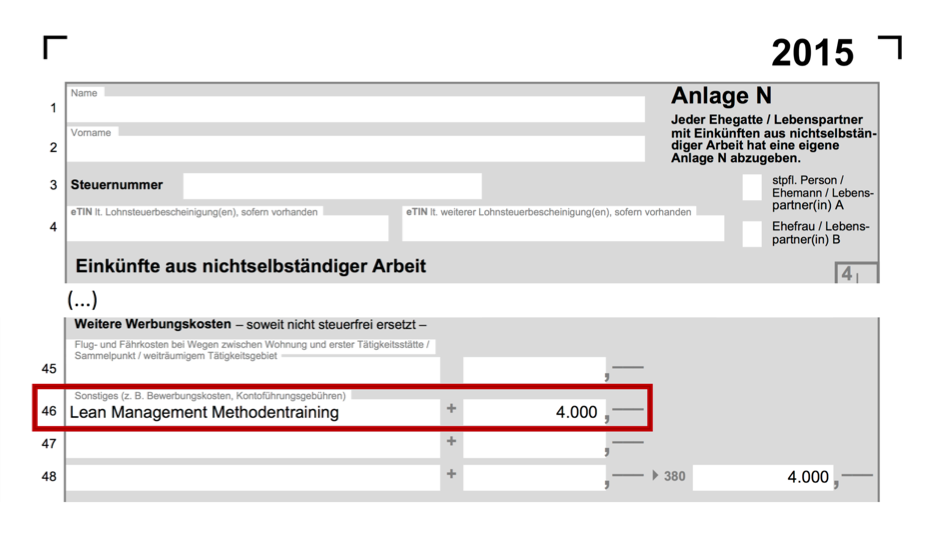

Arbeitnehmer tragen die Werbungskosten in der Anlage N – Einkünfte aus nichtselbständiger Arbeit, Zeile 46 ein, z.B.:

Selbständige und Freiberufler berücksichtigen die Weiterbildungskosten wie alle anderen Betriebsausgaben bei der Gewinnermittlung. Die steuerliche Auswirkung ist sowohl bei Arbeitnehmern als auch bei Selbständigen bzw. Freiberuflern gleich: das zu versteuernde Einkommen und damit auch die Steuerbelastung sinken. Die gezahlte Umsatzsteuer kann selbstverständlich bei einer entsprechenden Berechtigung als Vorsteuer zurückgeholt werden.

Es lohnt sich, die Seminarkosten auch dann in der Steuererklärung anzugeben, wenn Sie im Jahr der Fortbildung kein oder nur ein geringes Einkommen haben, weil Sie sich beispielsweise beruflich neu orientieren wollen und eine Auszeit dafür nehmen. In diesem Fall stellen Ihre Aufwendungen „vorab entstandene Werbungskosten“ dar. Sie können diese nach Ihrer Wahl entweder mit den Einkünften des Vorjahres oder des nächsten Jahres verrechnen. Die Steuerersparnis geht also nicht verloren!

Bei Einzelfragen zum Ansatz von Weiterbildungskosten ist es sinnvoll, sich direkt an einen Steuerberater zu wenden. Arbeitnehmer können alternativ auch eine preisgünstige Unterstützung in Steuerfragen von einem Lohnsteuerhilfeverein in Anspruch nehmen.